Economics gaat over geld, maar dan praktisch - van percentages...

Economie Toetsstof Overzicht

E

Eline De Leeuw@elinedeleeuw

1 / 9

1

of 9

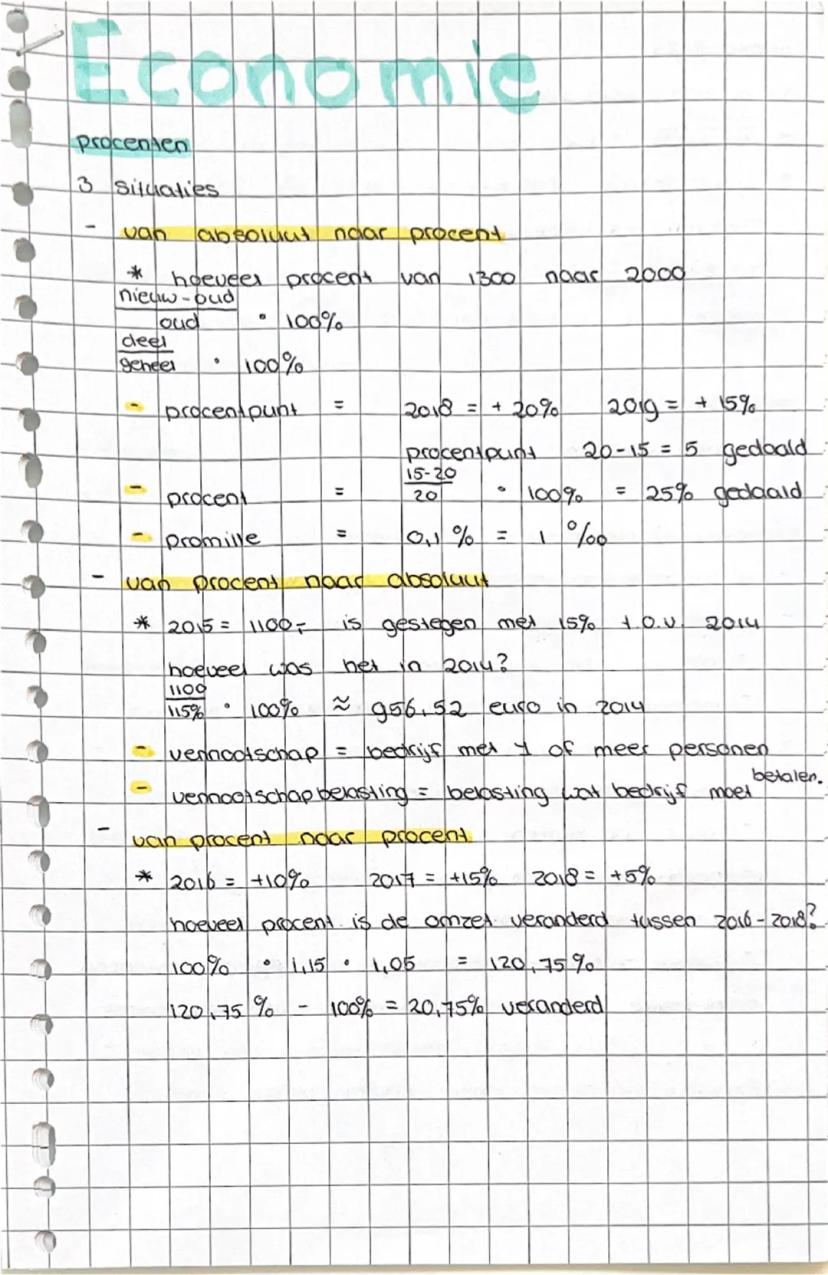

Economische Percentages

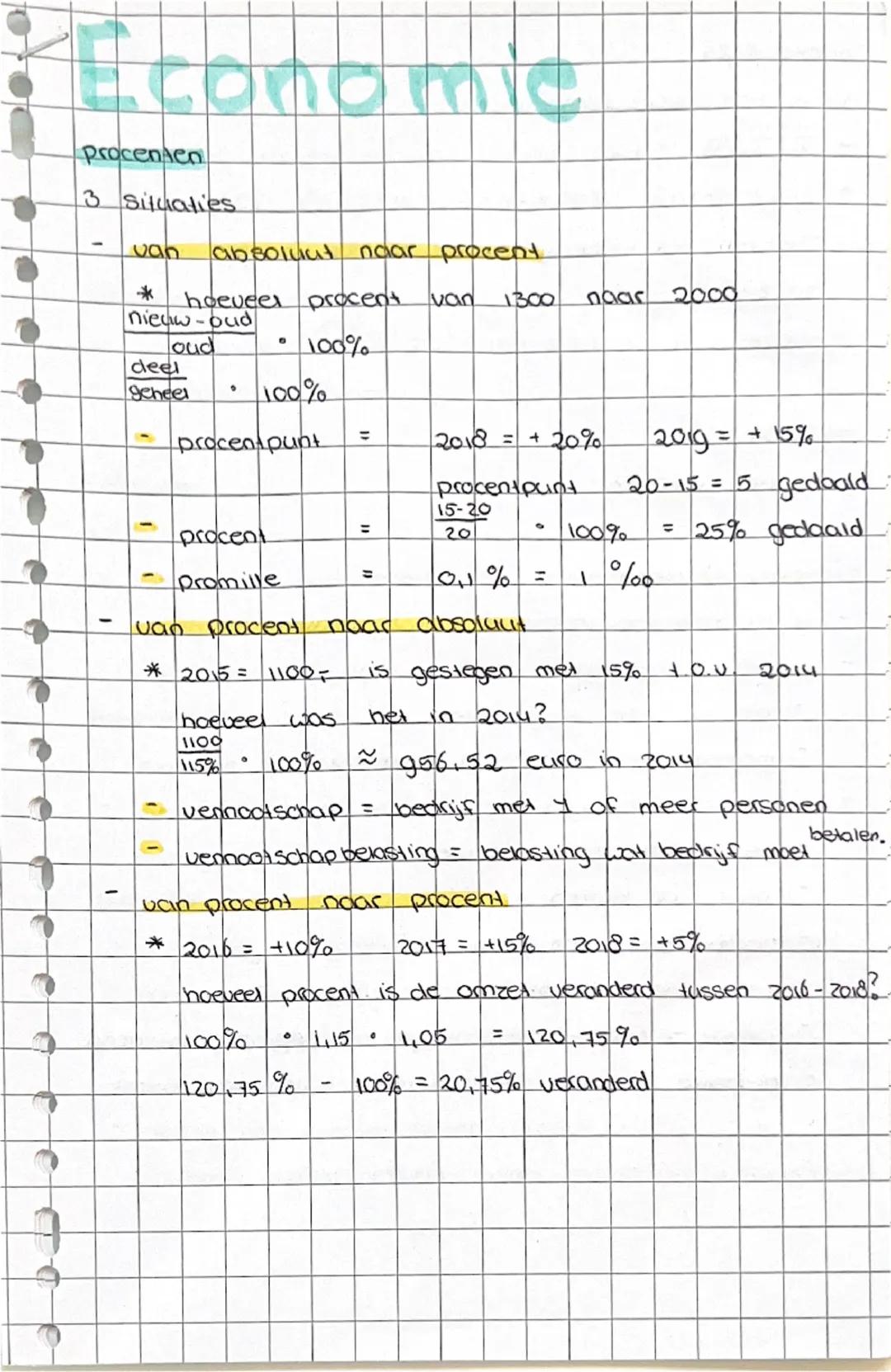

Procenten zijn overal in economics, en je moet drie situaties kunnen berekenen. Van absoluut naar procent gebruik je de formule /oud × 100% - bijvoorbeeld als iets van €1300 naar €2000 gaat, reken je (2000-1300)/1300 × 100% = 53,8% stijging.

Procentpunten zijn anders dan gewone procenten. Als de rente van 20% naar 15% daalt, is dat 5 procentpunten verschil. Maar als percentage uitgedrukt: (15-20)/20 × 100% = 25% daling.

Van procent naar absoluut werkt andersom. Als €1100 in 2015 een stijging van 15% is ten opzichte van 2014, dan was 2014: 1100/1,15 = €956,52.

Let op: Bij vennootschapsbelasting betalen bedrijven belasting over hun winst, niet over hun omzet.

2

of 9

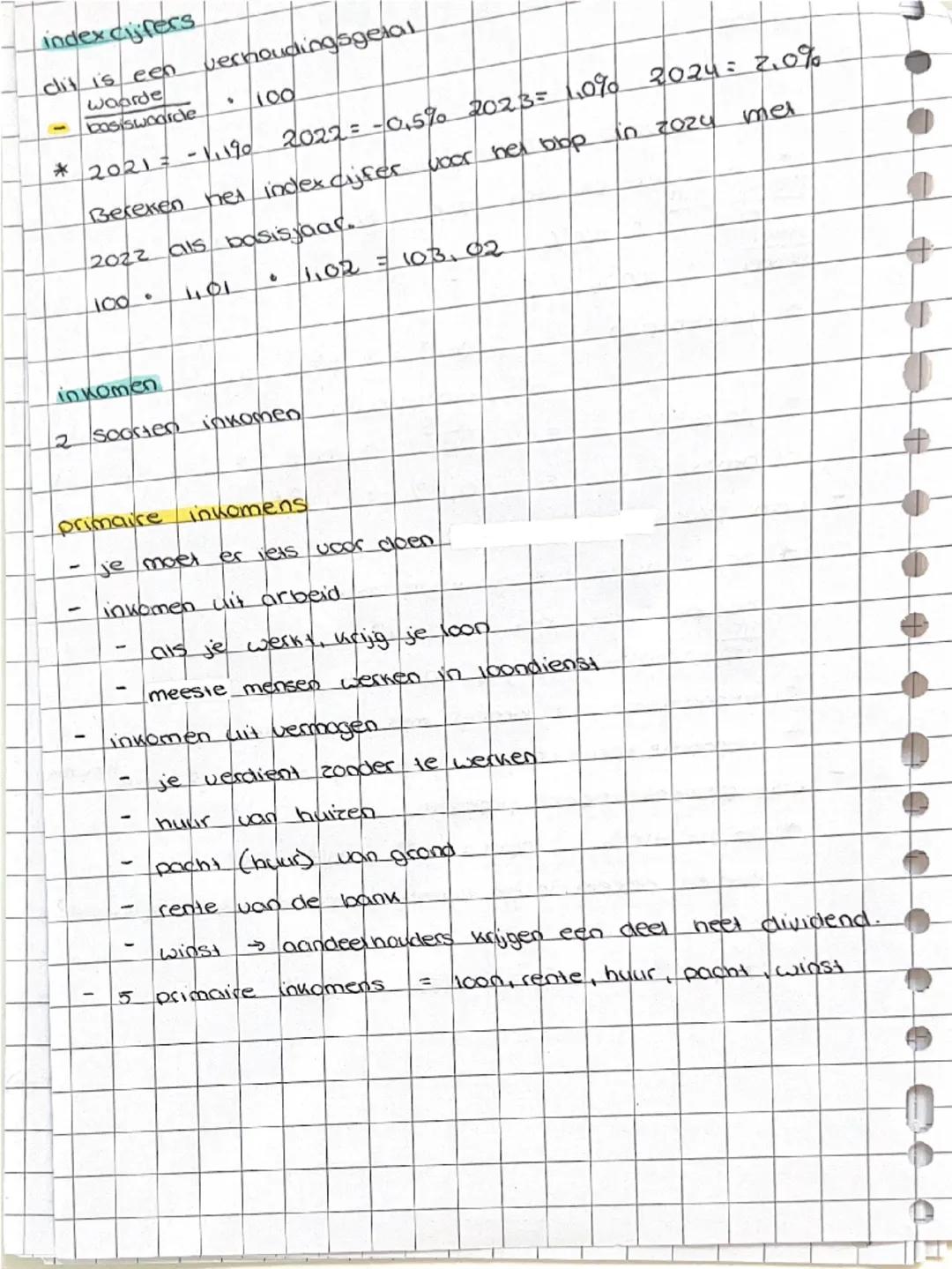

Indexcijfers en Inkomensvormen

Indexcijfers zijn verhoudingsgetallen: waarde/basiswaarde × 100. Als het bbp in drie jaar met +1%, +1% en +2% groeit, wordt dat: 100 × 1,01 × 1,02 = 103,02.

Je hebt twee soorten inkomen. Primaire inkomens krijg je door iets te doen: loon (werken), rente (sparen), huur (verhuren), pacht (grond verhuren) en winst (ondernemen). Dit zijn de vijf basisvormen.

Inkomen uit vermogen verdien je zonder te werken - je geld werkt voor jou. Denk aan huurinkomsten of dividend van aandelen.

Onthoud: De vijf P's van primair inkomen - loon, rente, huur, pacht, winst.

3

of 9

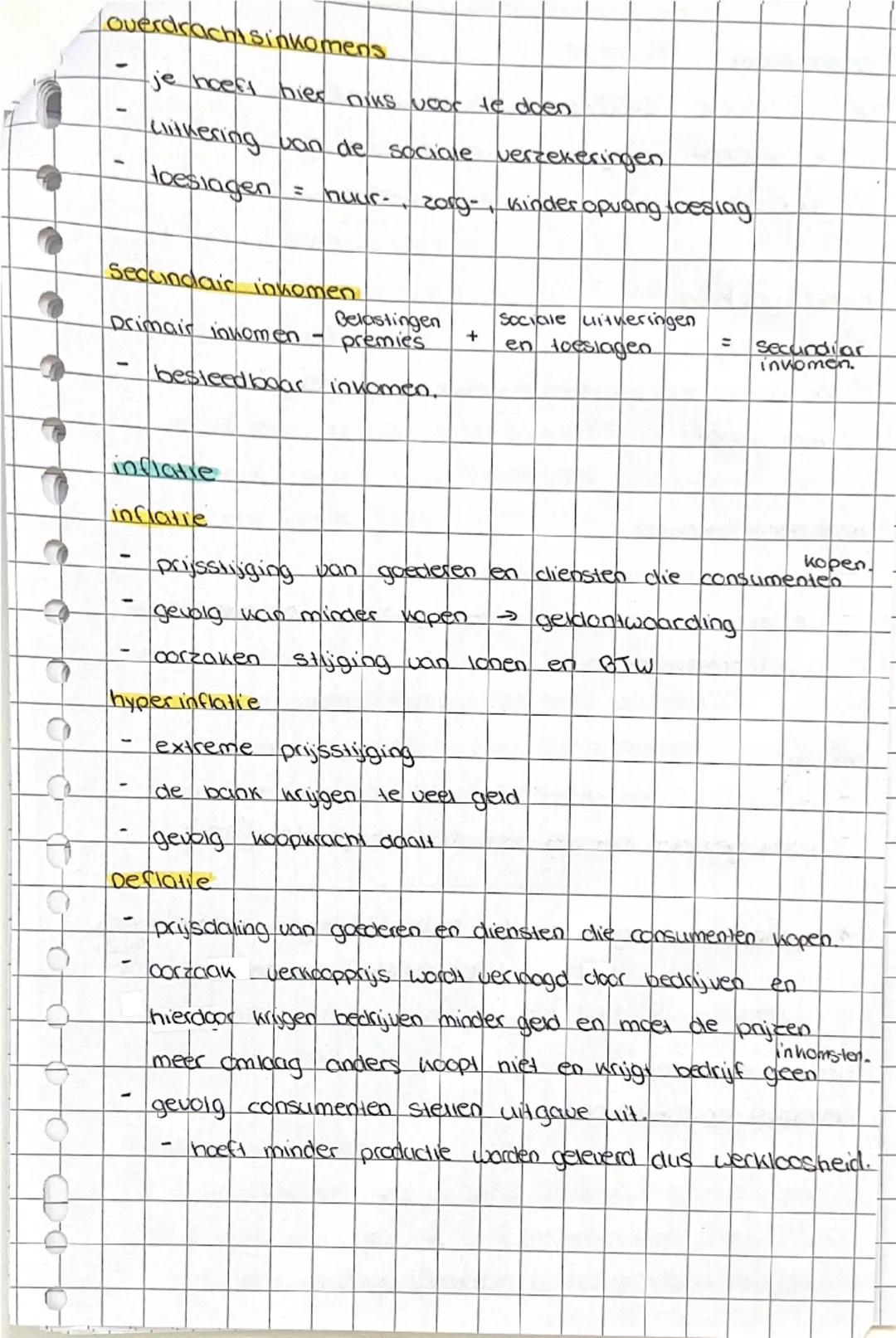

Secundair Inkomen en Inflatie

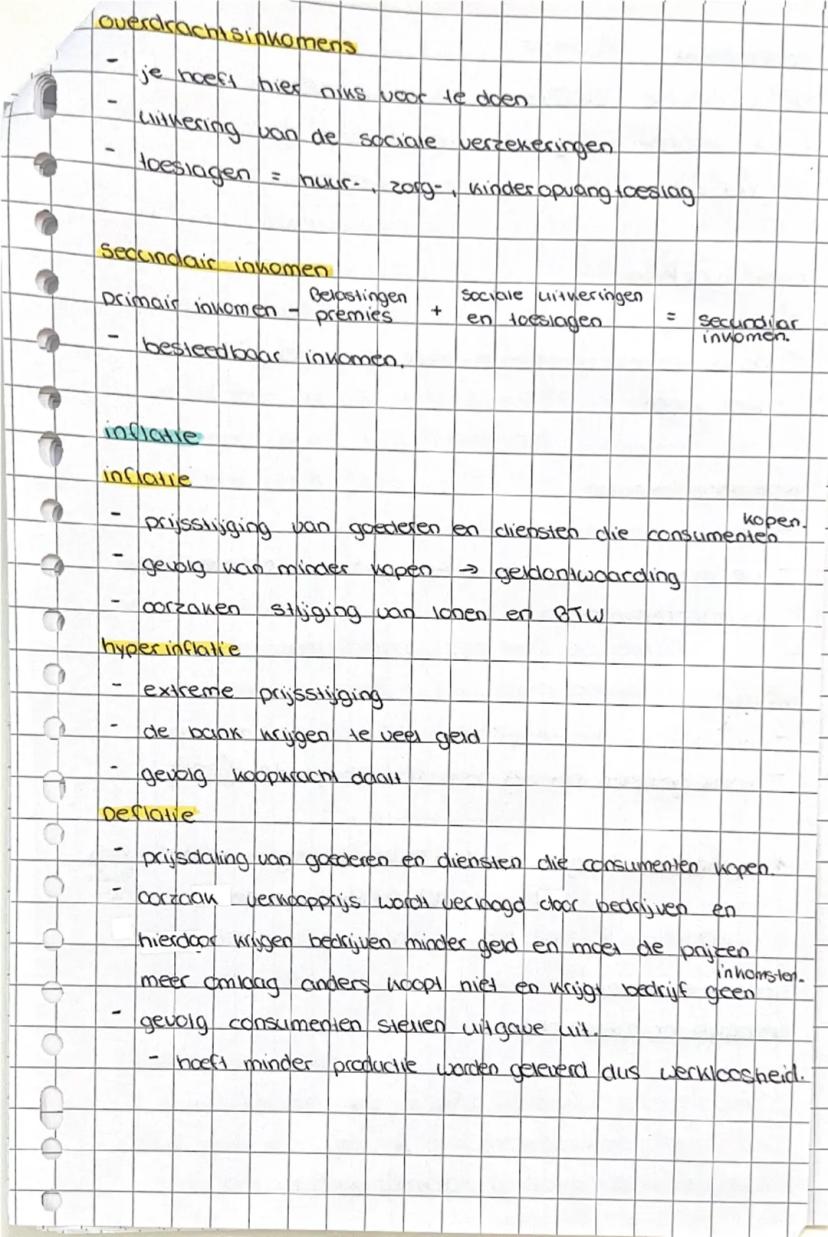

Overdrachtsinkomen krijg je zonder er iets voor te doen: uitkeringen, toeslagen (huurtoeslag, zorgtoeslag). Je secundaire inkomen = primair inkomen - belastingen + uitkeringen en toeslagen.

Inflatie betekent geldontwaarding - prijzen stijgen dus kun je minder kopen met hetzelfde geld. Oorzaken zijn loonsverhogingen en btw-stijgingen. Bij hyperinflatie stijgen prijzen extreem snel.

Deflatie is het tegenovergestelde: prijzen dalen. Klinkt leuk, maar consumenten stellen aankopen uit ("wordt toch goedkoper"), bedrijven verkopen minder, en dat leidt tot werkloosheid.

Belangrijk: Deflatie lijkt voordelig maar kan een neerwaartse spiraal veroorzaken.

4

of 9

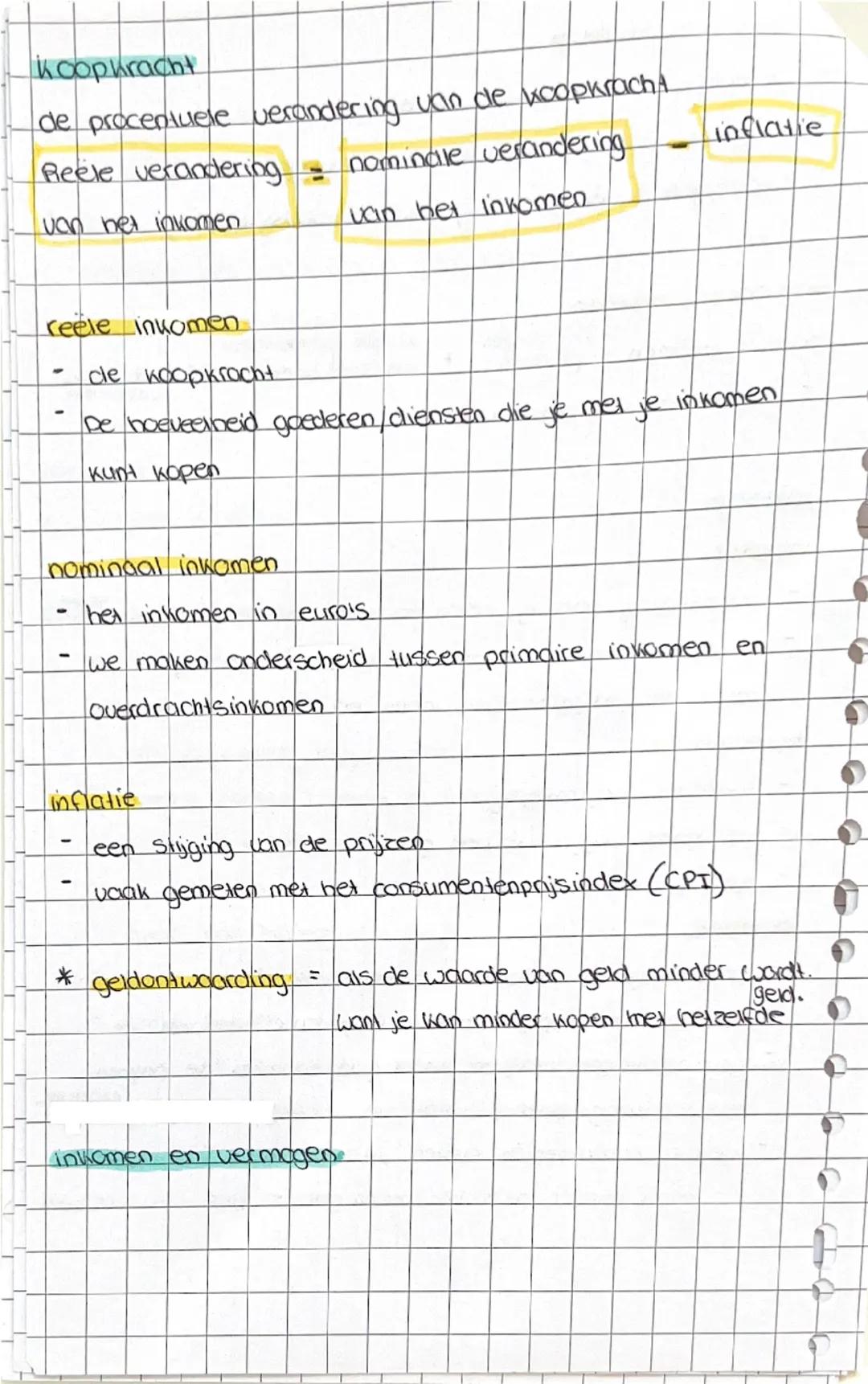

Koopkracht en Reëel Inkomen

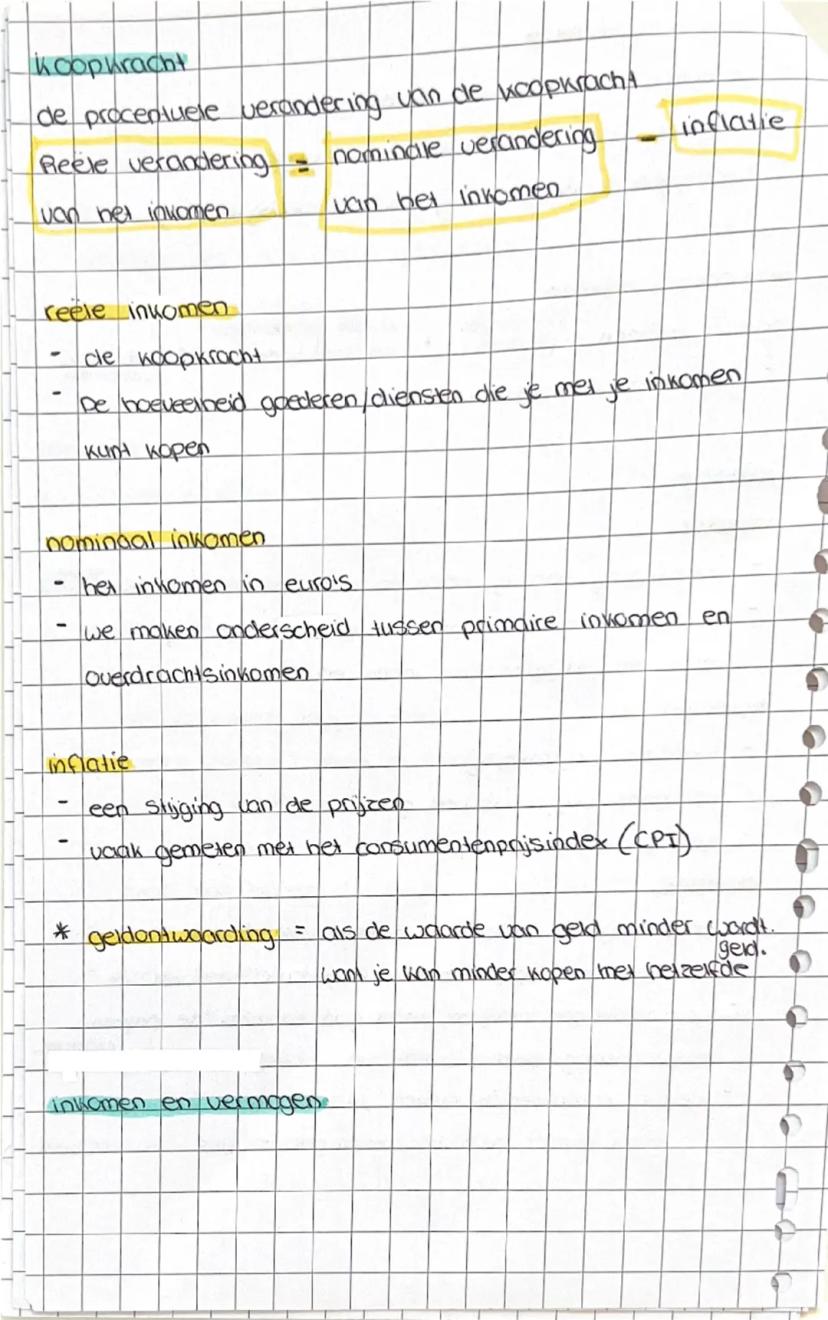

Je koopkracht is hoeveel je daadwerkelijk kunt kopen met je inkomen. Reële verandering = nominale verandering - inflatie. Als je salaris 3% stijgt maar inflatie is 2%, groeit je koopkracht met 1%.

Nominaal inkomen is je inkomen in euro's. Reëel inkomen is wat je er werkelijk mee kunt kopen - dat is je echte koopkracht.

Geldontwaarding gebeurt door inflatie: hetzelfde geld koopt minder spullen. Daarom is de consumentenprijsindex (CPI) belangrijk - die meet hoe duur het leven wordt.

Formule: Reële verandering = nominale verandering % - inflatie %

5

of 9

Inkomen, Vermogen en Levensfasen

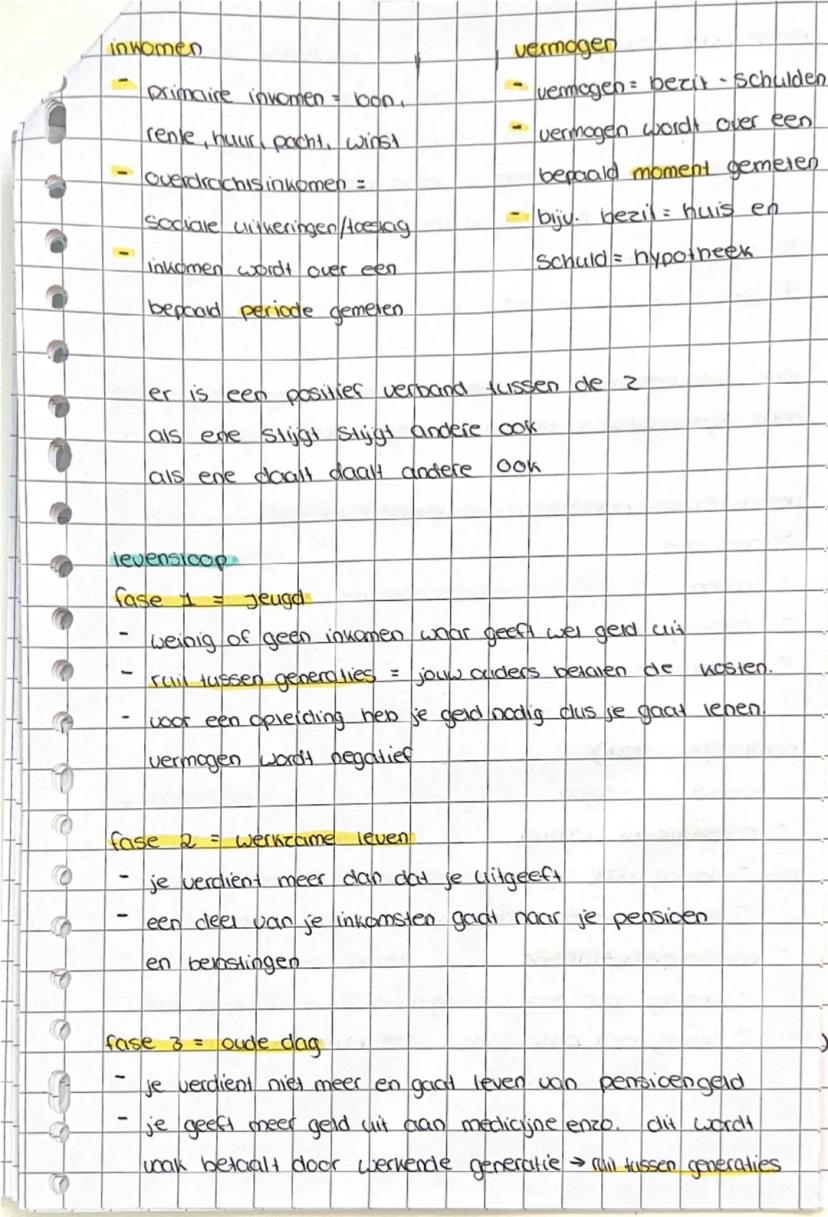

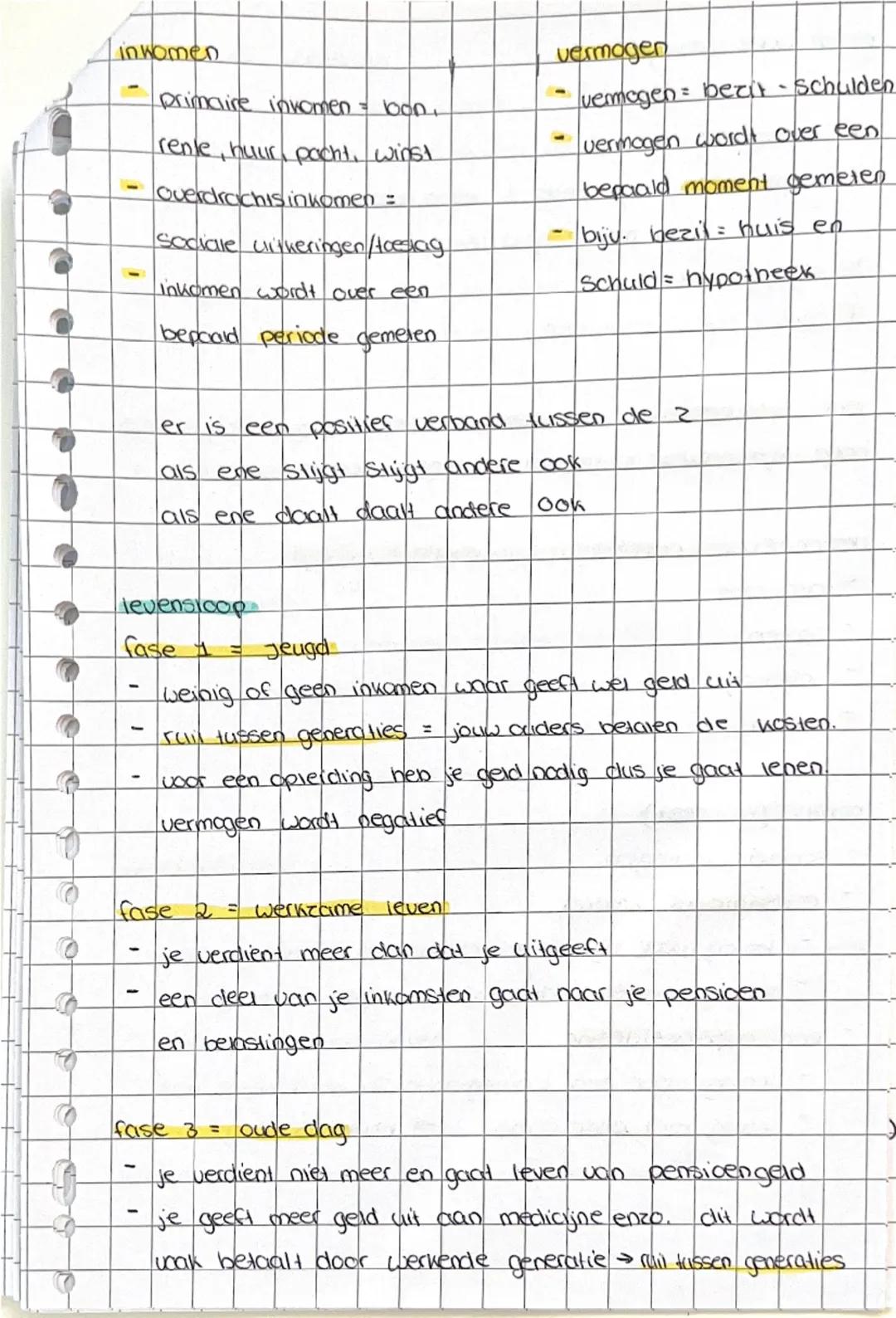

Inkomen meet je over een periode , vermogen op een moment. Je vermogen = bezit - schulden. Huis van €300.000 met hypotheek van €250.000 = €50.000 vermogen.

Er's een positief verband tussen inkomen en vermogen: wie meer verdient, bouwt meestal meer vermogen op. Door je leven heen doorloop je drie fasen met verschillende financiële patronen.

Jeugdfase: weinig inkomen, veel uitgaven voor opleiding. Ruil tussen generaties - je ouders betalen, jij leent voor studie (negatief vermogen). Werkzame leven: verdien meer dan uitgeven, spaar voor pensioen. Oude dag: leef van pensioengeld en spaargeld.

Slimme strategie: In fase 2 sparen voor fase 3, zodat je later financiële zekerheid hebt.

6

of 9

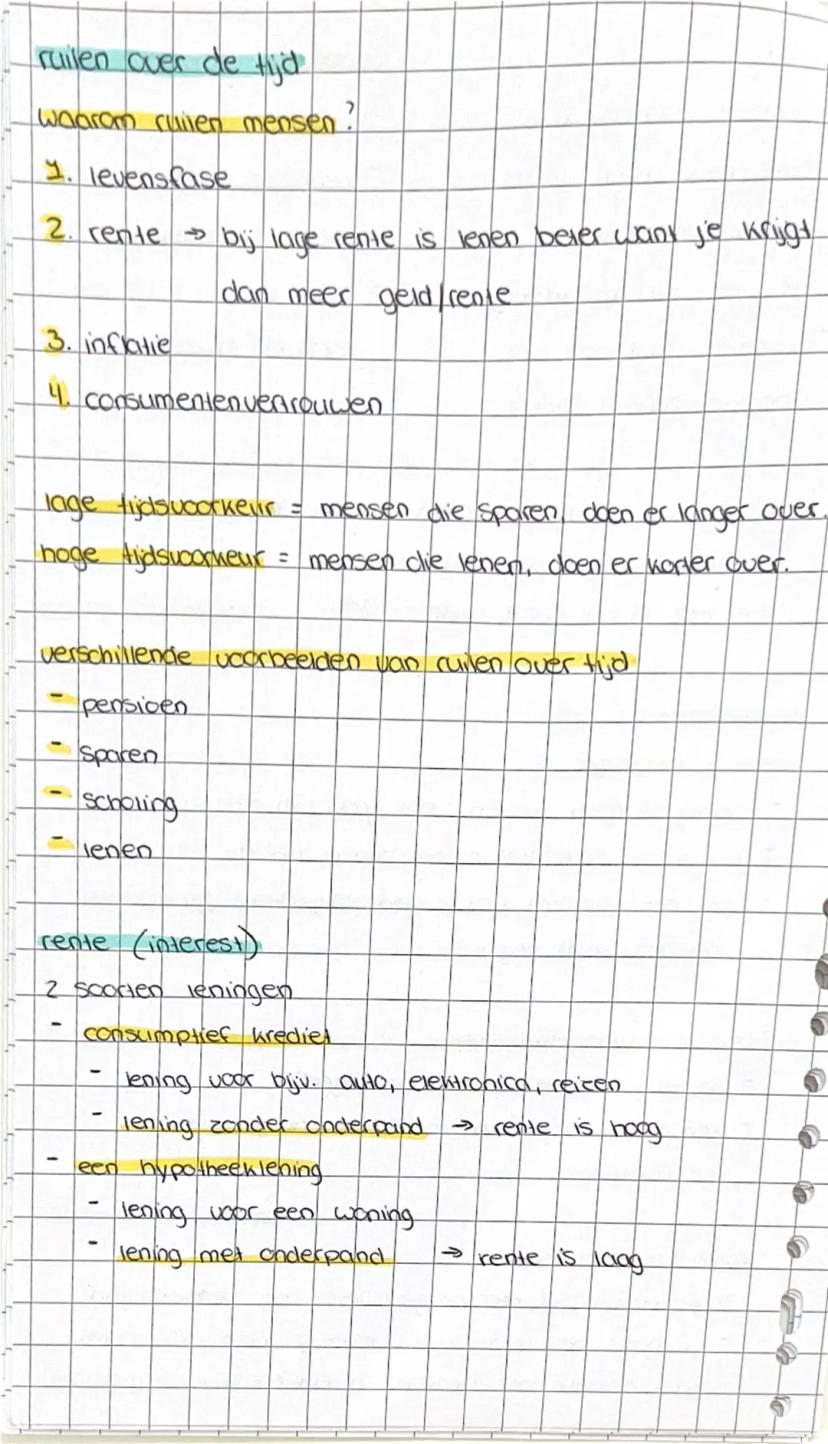

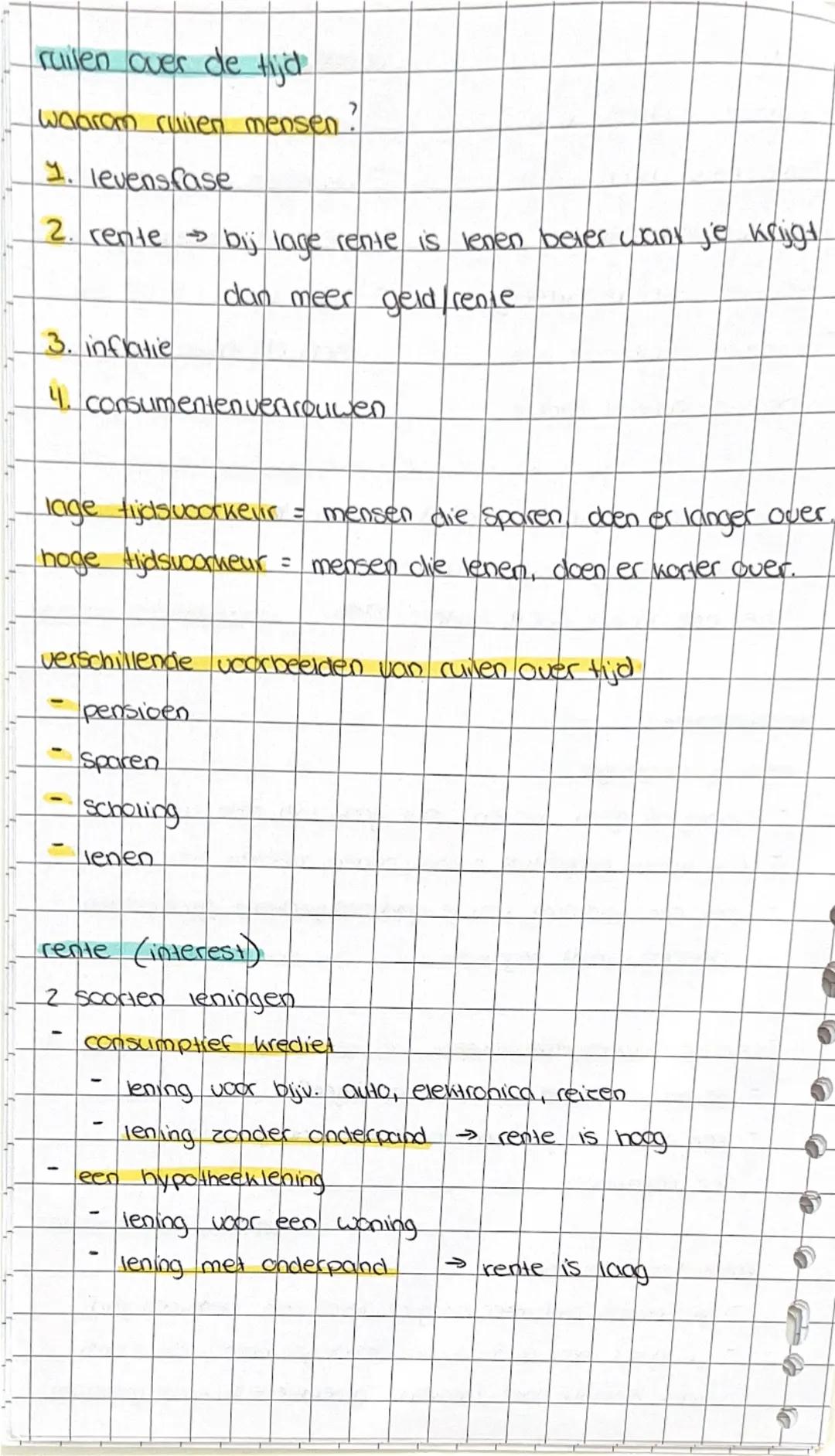

Ruilen over Tijd en Leningen

Mensen ruilen over tijd door vier redenen: levensfase, rente, inflatie en consumentenvertrouwen. Lage tijdsvoorkeur = graag sparen, hoge tijdsvoorkeur = liever nu uitgeven (lenen).

Er zijn twee soorten leningen. Consumptief krediet voor auto's, elektronica of vakanties heeft geen onderpand, dus hoge rente. Hypotheeklening voor huizen heeft het huis als onderpand, dus lagere rente.

Bij lage rente is lenen aantrekkelijker, bij hoge rente sparen mensen meer. Rentevaste periode betekent dat je hypotheekrente een bepaalde tijd niet verandert.

Praktisch: Onderpand verlaagt het risico voor de bank, dus krijg jij een lagere rente.

7

of 9

Sparen en Rente

Risico-averse spaarders houden niet van risico en kiezen veilige spaarvormen. Je hebt twee hoofdtypen: spaardeposito en spaarrekening.

Spaardeposito: vaste rente, vaste looptijd, enkelvoudige interest (rente alleen over hoofdsom), geen geld bij- of afstorten. Spaarrekening: variabele rente, flexibel, samengestelde interest (rente over rente), wel bij- en afstorten mogelijk.

Samengestelde interest is krachtiger - je verdient rente over je eerder verdiende rente. Eindwaarde = beginbedrag × ^jaren.

Gouden regel: Samengestelde interest zorgt dat je geld exponentieel groeit - begin daarom vroeg met sparen!

8

of 9

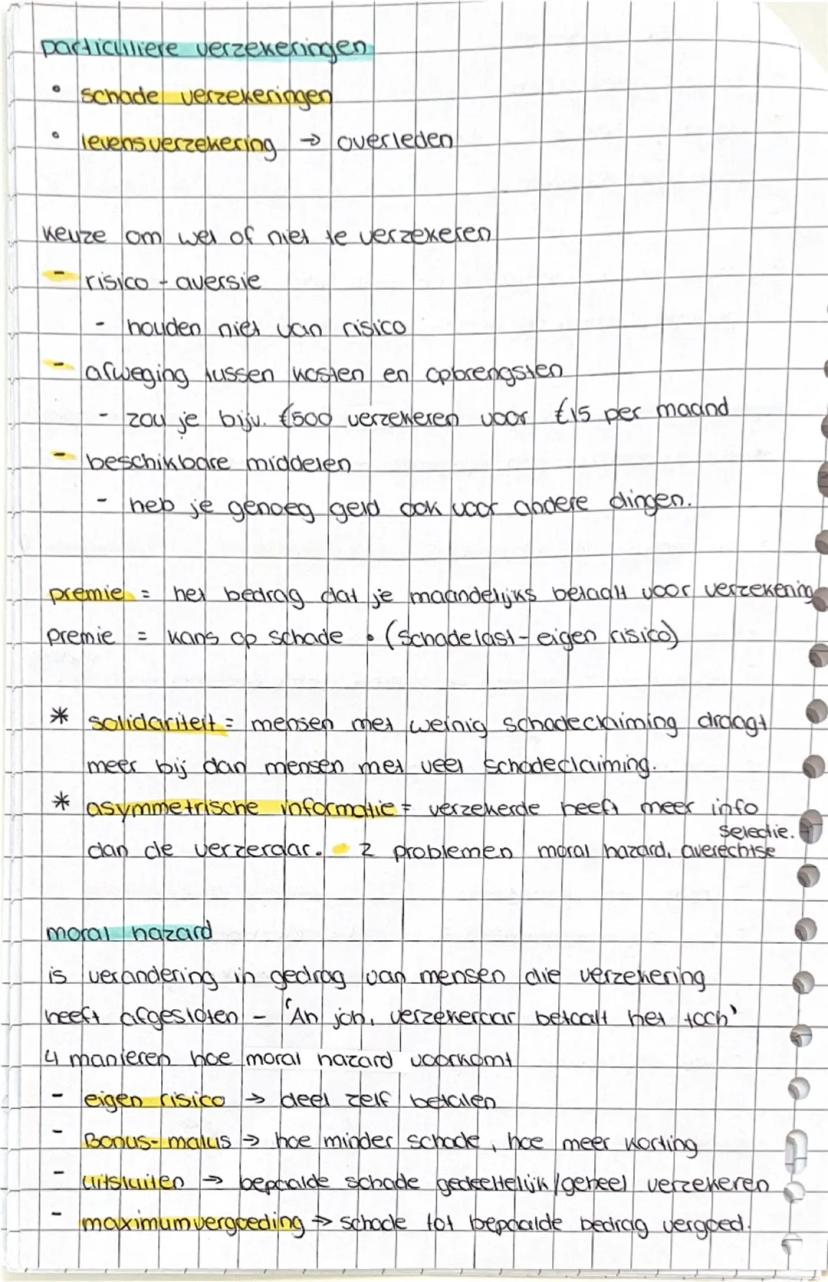

Particuliere Verzekeringen

Verzekeringen zijn er in twee soorten: schadeverzekeringen (auto, inboedel) en levensverzekeringen (overlijden). Of je verzekert hangt af van risico-aversie, kosten-batenafweging en beschikbare middelen.

Premie = kans op schade × . Solidariteit betekent dat mensen met weinig claims meebetalen voor mensen met veel schade. Asymmetrische informatie ontstaat omdat jij meer weet over je risico's dan de verzekeraar.

Moral hazard is risicovoller gedrag omdat "de verzekeraar toch betaalt". Verzekeraars bestrijden dit met eigen risico, bonus-malus, uitsluitingen en maximale vergoedingen.

Belangrijk: Eigen risico zorgt dat je voorzichtig blijft, ook als je verzekerd bent.

9

of 9

Averechte Selectie en Formules

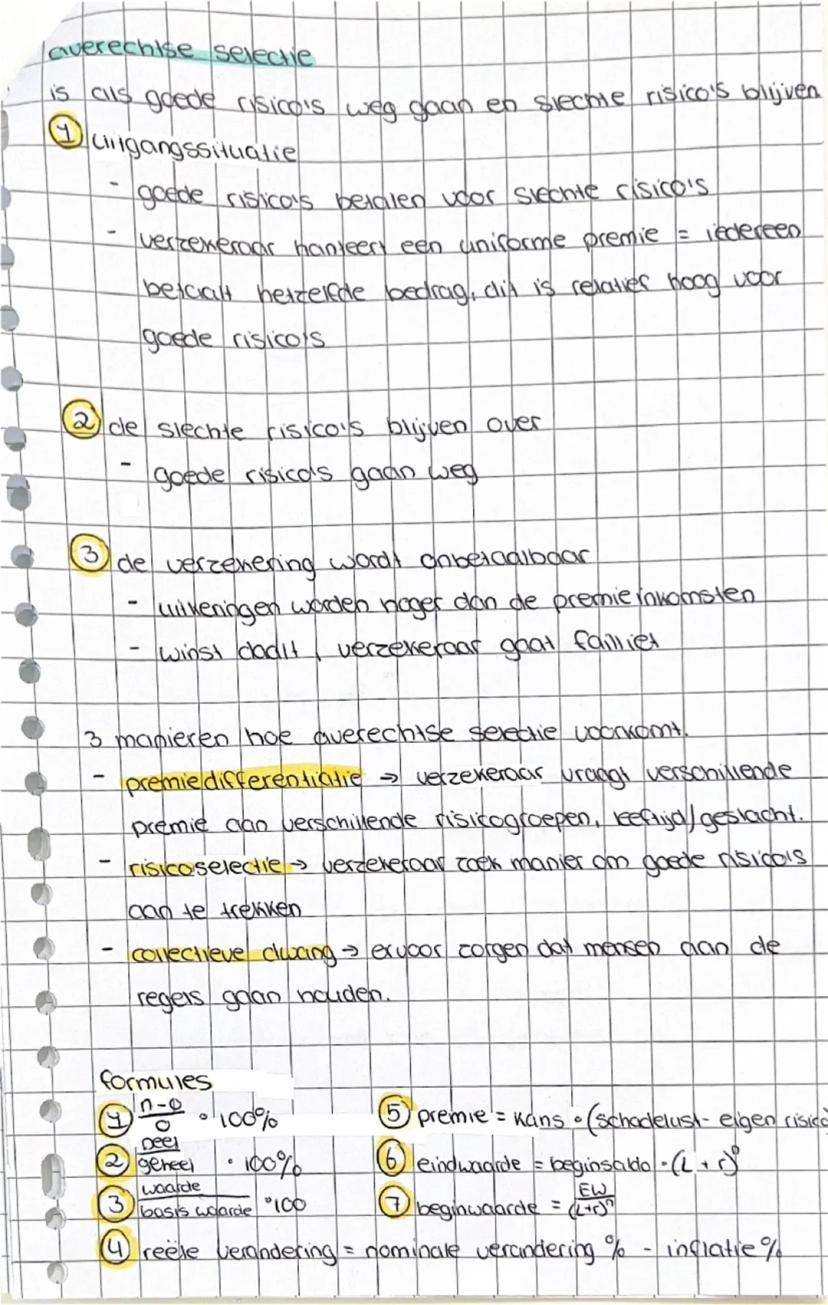

Averechte selectie ontstaat als goede risico's weggaan en slechte risico's blijven. Uniforme premies zijn relatief duur voor veilige mensen, die dan geen verzekering nemen. Hierdoor worden uitkeringen hoger dan premie-inkomsten.

Verzekeraars bestrijden dit met premiedifferentiatie (verschillende tarieven per risicogroep), risicoselectie (goede risico's aantrekken) en collectieve dwang (verplichte verzekering).

Belangrijke formules die je moet kennen: /o × 100% voor procentuele verandering, deel/geheel × 100% voor aandeel, eindwaarde = beginbedrag × ^n voor samengestelde interest.

Examentip: Leer deze formules uit je hoofd - ze komen gegarandeerd terug in toetsen!

We dachten al dat je dit zou vragen...

Wat is de Knowunity AI companion?

Onze AI Companion is een studentgerichte AI-tool die meer biedt dan alleen antwoorden. Gebouwd op miljoenen Knowunity bronnen, biedt het relevante informatie, gepersonaliseerde studieplannen, quizzes en inhoud direct in de chat, aangepast aan jouw individuele leertraject.

Waar kan ik de Knowunity-app downloaden?

Je kunt de app downloaden via Google Play Store en Apple App Store.

Is Knowunity echt gratis?

Dat klopt! Geniet van gratis toegang tot leerinhoud, maak contact met medestudenten en krijg directe hulp – alles binnen handbereik.

Populairste studiemateriaal voor Economie

9Geschiedenis tijdvak 7 samenvatting

Geschiedenis tijdvak 7 samenvatting

K41042

Economie LWEO verdienen en uitgeven & Europa

Theorie

K5573

Vraag en aanbod

Samenvatting van vraag en aanbod

K4852

Economie vragers en aanbieders havo 4: H1 tm 3

H1 tm 3

K41372

Vaste activa

Economie

K3250

Vraag en aanbod

Vraag en aanbod

K4900

Economie Pincode 7e editie H4 + H5

Boek: Economie Pincode 7e Editie Mavo 4 VMBO-GL

K4711

Belastingen

Belastingen samenvatting

K4350

Markt en overheid economie

Hele samenvatting economie markt en overheid

K527510

Populairste studiemateriaal

9Biologie hoofdstuk 4

Samenvatting over sex en dingetjes

K41778

Biologie Havo 4 thema regeling H5

Samenvatting van alle stof van hoofdstuk 5 regeling, boek biologie voor jou 4B

K42816

Samenvatting koude oorlog

Samenvatting over de Koude oorlog

K31393

Samenvatting aardrijkskunde havo 5 alle stof

Een samenvatting van alle havo 5 stof

K564919

Geschiedenis Koude oorlog

Alles wat je moet weten over de koude oorlog!

K41320

Maatschappijleer samenvatting h4

Maatschappijleer samenvatting h4

K42127

Tweede wereldoorlog alles

alles over de tweede wereldoorlog van 3vwo hoofdstuk 3

K31894

Geschiedenis tijdvak 5 samenvatting

Geschiedenis tijdvak 5 samenvatting

K456015

Aardrijkskunde samenvattting - India

Hoofdstuk 5 India. VWO 3. Methode De Geo. Samenvattingen

K3800

Kan je niet vinden wat je zoekt? Ontdek andere vakken.

Studenten zijn dol op ons — en jij ook.

4.6/5App Store

4.7/5Google Play

De app is heel makkelijk te gebruiken en goed ontworpen. Ik heb tot nu toe alles kunnen vinden waar ik naar zocht en heb veel kunnen leren van de presentaties! Ik ga de app zeker gebruiken voor een schoolopdracht! En natuurlijk helpt het ook veel als inspiratie.

Stefan SiOS gebruiker

Deze app is echt geweldig. Er zijn zoveel aantekeningen en hulpmiddelen [...]. Mijn probleemvak is bijvoorbeeld Frans, en de app heeft zoveel opties voor hulp. Dankzij deze app ben ik beter geworden in Frans. Ik zou het iedereen aanraden.

Samantha KlichAndroid gebruiker

Wow, ik ben echt onder de indruk. Ik probeerde de app gewoon omdat ik hem vaak geadverteerd had gezien en was absoluut verbaasd. Deze app is DE HULP die je wilt voor school en bovenal biedt hij zoveel dingen, zoals oefeningen en factsheets, die mij persoonlijk HEEL erg hebben geholpen.

AnnaiOS gebruiker

Economie Toetsstof Overzicht

E

Eline De Leeuw@elinedeleeuw

Economics gaat over geld, maar dan praktisch - van percentages berekenen tot begrijpen waarom je ouders een hypotheek hebben. Je leert hoe inflatie jouw koopkracht beïnvloedt en waarom verzekeringen soms zo duur zijn.

1

of 9

Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

Economische Percentages

Procenten zijn overal in economics, en je moet drie situaties kunnen berekenen. Van absoluut naar procent gebruik je de formule /oud × 100% - bijvoorbeeld als iets van €1300 naar €2000 gaat, reken je (2000-1300)/1300 × 100% = 53,8% stijging.

Procentpunten zijn anders dan gewone procenten. Als de rente van 20% naar 15% daalt, is dat 5 procentpunten verschil. Maar als percentage uitgedrukt: (15-20)/20 × 100% = 25% daling.

Van procent naar absoluut werkt andersom. Als €1100 in 2015 een stijging van 15% is ten opzichte van 2014, dan was 2014: 1100/1,15 = €956,52.

Let op: Bij vennootschapsbelasting betalen bedrijven belasting over hun winst, niet over hun omzet.

2

of 9Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

Indexcijfers en Inkomensvormen

Indexcijfers zijn verhoudingsgetallen: waarde/basiswaarde × 100. Als het bbp in drie jaar met +1%, +1% en +2% groeit, wordt dat: 100 × 1,01 × 1,02 = 103,02.

Je hebt twee soorten inkomen. Primaire inkomens krijg je door iets te doen: loon (werken), rente (sparen), huur (verhuren), pacht (grond verhuren) en winst (ondernemen). Dit zijn de vijf basisvormen.

Inkomen uit vermogen verdien je zonder te werken - je geld werkt voor jou. Denk aan huurinkomsten of dividend van aandelen.

Onthoud: De vijf P's van primair inkomen - loon, rente, huur, pacht, winst.

3

of 9Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

Secundair Inkomen en Inflatie

Overdrachtsinkomen krijg je zonder er iets voor te doen: uitkeringen, toeslagen (huurtoeslag, zorgtoeslag). Je secundaire inkomen = primair inkomen - belastingen + uitkeringen en toeslagen.

Inflatie betekent geldontwaarding - prijzen stijgen dus kun je minder kopen met hetzelfde geld. Oorzaken zijn loonsverhogingen en btw-stijgingen. Bij hyperinflatie stijgen prijzen extreem snel.

Deflatie is het tegenovergestelde: prijzen dalen. Klinkt leuk, maar consumenten stellen aankopen uit ("wordt toch goedkoper"), bedrijven verkopen minder, en dat leidt tot werkloosheid.

Belangrijk: Deflatie lijkt voordelig maar kan een neerwaartse spiraal veroorzaken.

4

of 9Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

Koopkracht en Reëel Inkomen

Je koopkracht is hoeveel je daadwerkelijk kunt kopen met je inkomen. Reële verandering = nominale verandering - inflatie. Als je salaris 3% stijgt maar inflatie is 2%, groeit je koopkracht met 1%.

Nominaal inkomen is je inkomen in euro's. Reëel inkomen is wat je er werkelijk mee kunt kopen - dat is je echte koopkracht.

Geldontwaarding gebeurt door inflatie: hetzelfde geld koopt minder spullen. Daarom is de consumentenprijsindex (CPI) belangrijk - die meet hoe duur het leven wordt.

Formule: Reële verandering = nominale verandering % - inflatie %

5

of 9Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

Inkomen, Vermogen en Levensfasen

Inkomen meet je over een periode , vermogen op een moment. Je vermogen = bezit - schulden. Huis van €300.000 met hypotheek van €250.000 = €50.000 vermogen.

Er's een positief verband tussen inkomen en vermogen: wie meer verdient, bouwt meestal meer vermogen op. Door je leven heen doorloop je drie fasen met verschillende financiële patronen.

Jeugdfase: weinig inkomen, veel uitgaven voor opleiding. Ruil tussen generaties - je ouders betalen, jij leent voor studie (negatief vermogen). Werkzame leven: verdien meer dan uitgeven, spaar voor pensioen. Oude dag: leef van pensioengeld en spaargeld.

Slimme strategie: In fase 2 sparen voor fase 3, zodat je later financiële zekerheid hebt.

6

of 9Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

Ruilen over Tijd en Leningen

Mensen ruilen over tijd door vier redenen: levensfase, rente, inflatie en consumentenvertrouwen. Lage tijdsvoorkeur = graag sparen, hoge tijdsvoorkeur = liever nu uitgeven (lenen).

Er zijn twee soorten leningen. Consumptief krediet voor auto's, elektronica of vakanties heeft geen onderpand, dus hoge rente. Hypotheeklening voor huizen heeft het huis als onderpand, dus lagere rente.

Bij lage rente is lenen aantrekkelijker, bij hoge rente sparen mensen meer. Rentevaste periode betekent dat je hypotheekrente een bepaalde tijd niet verandert.

Praktisch: Onderpand verlaagt het risico voor de bank, dus krijg jij een lagere rente.

7

of 9Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

Sparen en Rente

Risico-averse spaarders houden niet van risico en kiezen veilige spaarvormen. Je hebt twee hoofdtypen: spaardeposito en spaarrekening.

Spaardeposito: vaste rente, vaste looptijd, enkelvoudige interest (rente alleen over hoofdsom), geen geld bij- of afstorten. Spaarrekening: variabele rente, flexibel, samengestelde interest (rente over rente), wel bij- en afstorten mogelijk.

Samengestelde interest is krachtiger - je verdient rente over je eerder verdiende rente. Eindwaarde = beginbedrag × ^jaren.

Gouden regel: Samengestelde interest zorgt dat je geld exponentieel groeit - begin daarom vroeg met sparen!

8

of 9Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

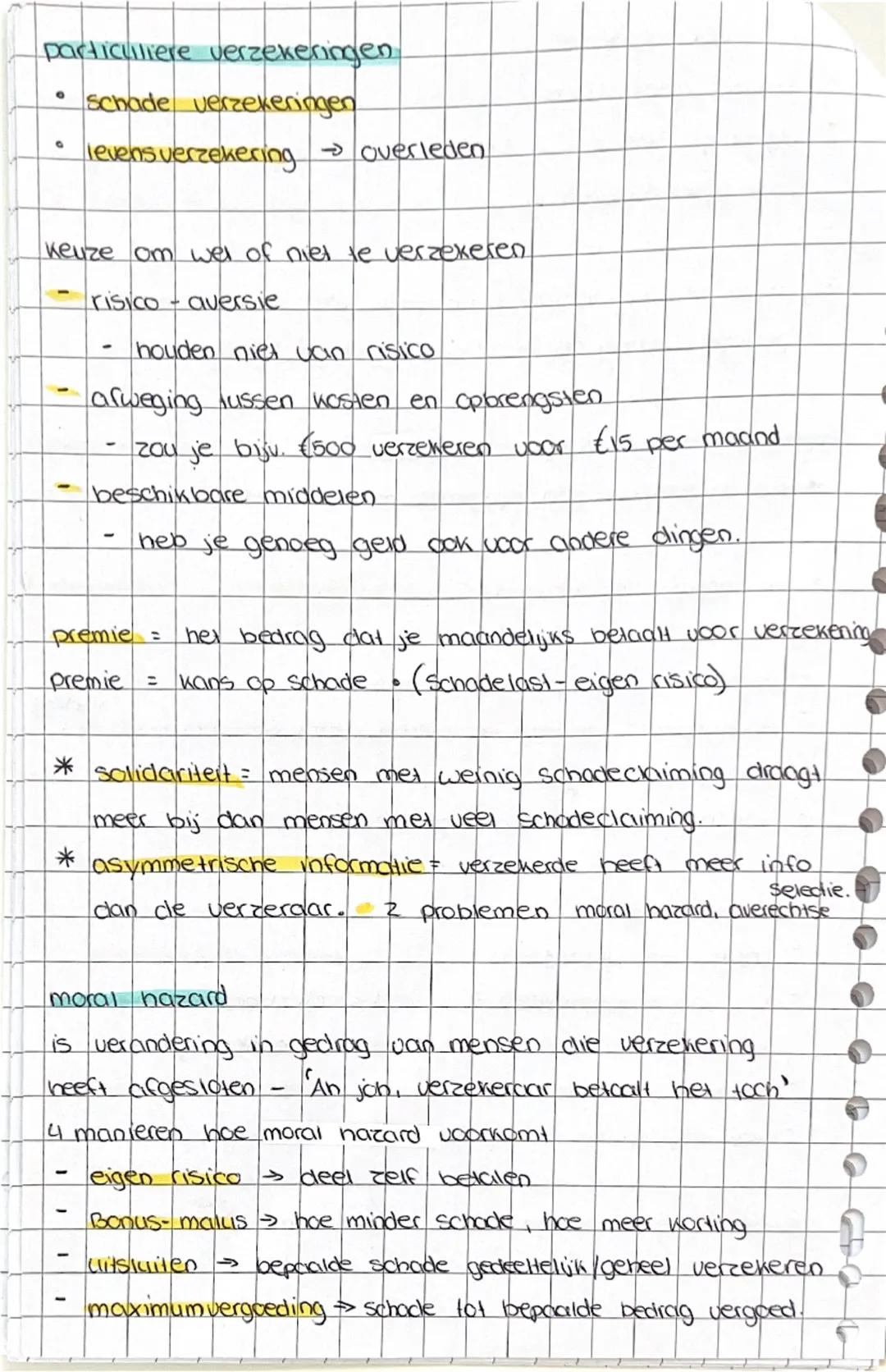

Particuliere Verzekeringen

Verzekeringen zijn er in twee soorten: schadeverzekeringen (auto, inboedel) en levensverzekeringen (overlijden). Of je verzekert hangt af van risico-aversie, kosten-batenafweging en beschikbare middelen.

Premie = kans op schade × . Solidariteit betekent dat mensen met weinig claims meebetalen voor mensen met veel schade. Asymmetrische informatie ontstaat omdat jij meer weet over je risico's dan de verzekeraar.

Moral hazard is risicovoller gedrag omdat "de verzekeraar toch betaalt". Verzekeraars bestrijden dit met eigen risico, bonus-malus, uitsluitingen en maximale vergoedingen.

Belangrijk: Eigen risico zorgt dat je voorzichtig blijft, ook als je verzekerd bent.

9

of 9Meld je aan om de inhoud te zien. Het is gratis!

- Toegang tot alle documenten

- Verbeter je cijfers

- Sluit je aan bij miljoenen studenten

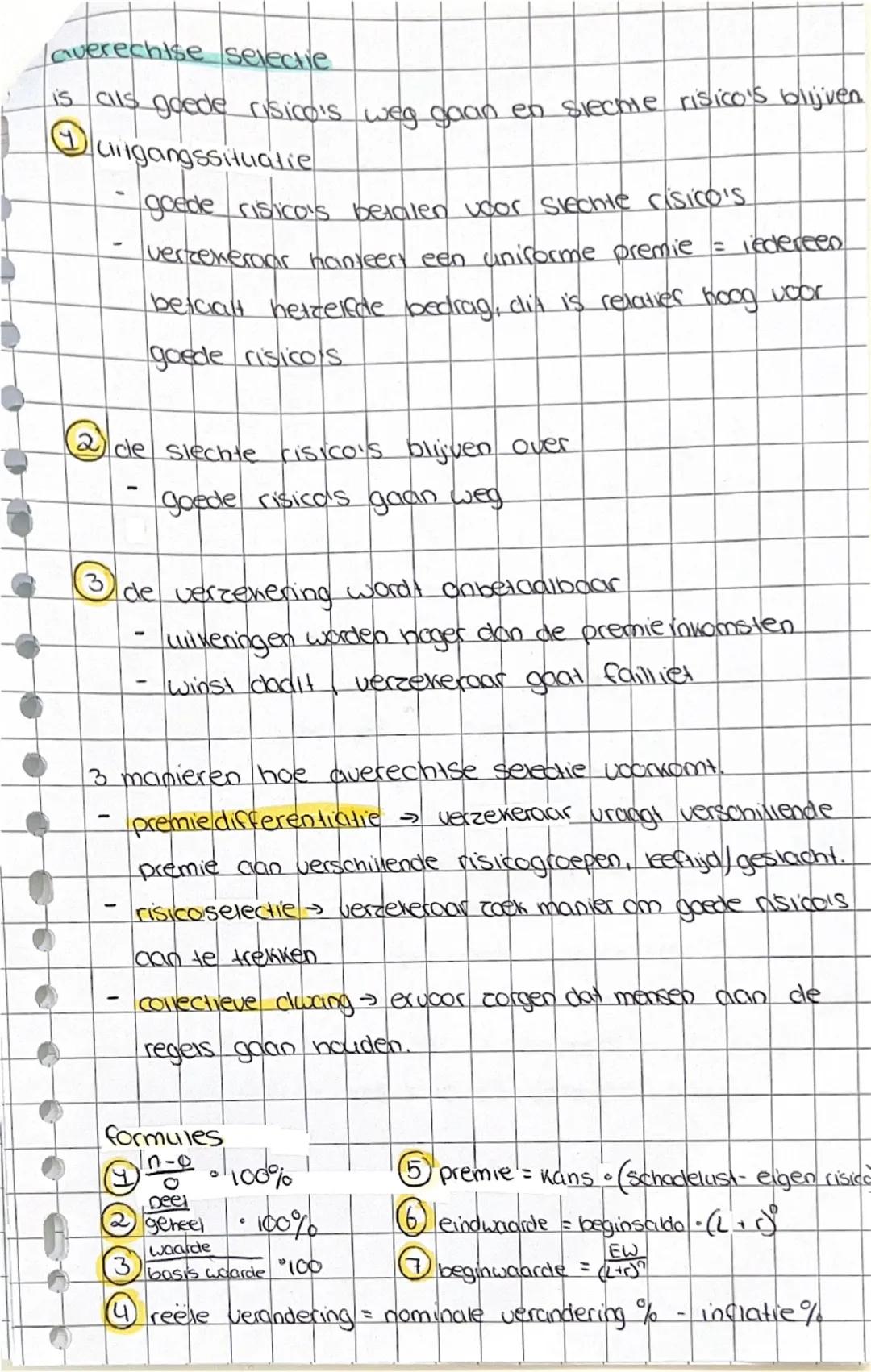

Averechte Selectie en Formules

Averechte selectie ontstaat als goede risico's weggaan en slechte risico's blijven. Uniforme premies zijn relatief duur voor veilige mensen, die dan geen verzekering nemen. Hierdoor worden uitkeringen hoger dan premie-inkomsten.

Verzekeraars bestrijden dit met premiedifferentiatie (verschillende tarieven per risicogroep), risicoselectie (goede risico's aantrekken) en collectieve dwang (verplichte verzekering).

Belangrijke formules die je moet kennen: /o × 100% voor procentuele verandering, deel/geheel × 100% voor aandeel, eindwaarde = beginbedrag × ^n voor samengestelde interest.

Examentip: Leer deze formules uit je hoofd - ze komen gegarandeerd terug in toetsen!

We dachten al dat je dit zou vragen...

Wat is de Knowunity AI companion?

Onze AI Companion is een studentgerichte AI-tool die meer biedt dan alleen antwoorden. Gebouwd op miljoenen Knowunity bronnen, biedt het relevante informatie, gepersonaliseerde studieplannen, quizzes en inhoud direct in de chat, aangepast aan jouw individuele leertraject.

Waar kan ik de Knowunity-app downloaden?

Je kunt de app downloaden via Google Play Store en Apple App Store.

Is Knowunity echt gratis?

Dat klopt! Geniet van gratis toegang tot leerinhoud, maak contact met medestudenten en krijg directe hulp – alles binnen handbereik.

Populairste studiemateriaal voor Economie

9Geschiedenis tijdvak 7 samenvatting

Geschiedenis tijdvak 7 samenvatting

K41042

Economie LWEO verdienen en uitgeven & Europa

Theorie

K5573

Vraag en aanbod

Samenvatting van vraag en aanbod

K4852

Economie vragers en aanbieders havo 4: H1 tm 3

H1 tm 3

K41372

Vaste activa

Economie

K3250

Vraag en aanbod

Vraag en aanbod

K4900

Economie Pincode 7e editie H4 + H5

Boek: Economie Pincode 7e Editie Mavo 4 VMBO-GL

K4711

Belastingen

Belastingen samenvatting

K4350

Markt en overheid economie

Hele samenvatting economie markt en overheid

K527510

Populairste studiemateriaal

9Biologie hoofdstuk 4

Samenvatting over sex en dingetjes

K41778

Biologie Havo 4 thema regeling H5

Samenvatting van alle stof van hoofdstuk 5 regeling, boek biologie voor jou 4B

K42816

Samenvatting koude oorlog

Samenvatting over de Koude oorlog

K31393

Samenvatting aardrijkskunde havo 5 alle stof

Een samenvatting van alle havo 5 stof

K564919

Geschiedenis Koude oorlog

Alles wat je moet weten over de koude oorlog!

K41320

Maatschappijleer samenvatting h4

Maatschappijleer samenvatting h4

K42127

Tweede wereldoorlog alles

alles over de tweede wereldoorlog van 3vwo hoofdstuk 3

K31894

Geschiedenis tijdvak 5 samenvatting

Geschiedenis tijdvak 5 samenvatting

K456015

Aardrijkskunde samenvattting - India

Hoofdstuk 5 India. VWO 3. Methode De Geo. Samenvattingen

K3800

Kan je niet vinden wat je zoekt? Ontdek andere vakken.

Studenten zijn dol op ons — en jij ook.

4.6/5App Store

4.7/5Google Play

De app is heel makkelijk te gebruiken en goed ontworpen. Ik heb tot nu toe alles kunnen vinden waar ik naar zocht en heb veel kunnen leren van de presentaties! Ik ga de app zeker gebruiken voor een schoolopdracht! En natuurlijk helpt het ook veel als inspiratie.

Stefan SiOS gebruiker

Deze app is echt geweldig. Er zijn zoveel aantekeningen en hulpmiddelen [...]. Mijn probleemvak is bijvoorbeeld Frans, en de app heeft zoveel opties voor hulp. Dankzij deze app ben ik beter geworden in Frans. Ik zou het iedereen aanraden.

Samantha KlichAndroid gebruiker

Wow, ik ben echt onder de indruk. Ik probeerde de app gewoon omdat ik hem vaak geadverteerd had gezien en was absoluut verbaasd. Deze app is DE HULP die je wilt voor school en bovenal biedt hij zoveel dingen, zoals oefeningen en factsheets, die mij persoonlijk HEEL erg hebben geholpen.

AnnaiOS gebruiker